Il Cedolino in Italia: complessità, tradizione, trasformazione.

Scopri come leggere le parti della “busta paga” Italiana con ADP

di ADP

Le Aziende internazionali spesso si dotano di Soluzioni Payroll Globali per centralizzare e ottimizzare la molteplicità di sistemi payroll locali che via via acquisiscono. Una Soluzione Payroll Globale ha indubbi vantaggi, ma se davvero vuole garantire ai propri Clienti riduzioni di costi e affidabilità operativa deve disporre di profondi legami con tutti gli aspetti locali legati alla normativa, alle prassi, alla tassazione, alle leggi sul lavoro.

Il Payroll in Italia è oggi fra i più complicati al mondo, con una sovrapposizione storica di provvedimenti, leggi e norme, alcuni risalenti ai primi decenni del XX secolo; si aggiungono frequenti cambiamenti nelle prassi operative e un complesso sistema contributivo-fiscale, in parte basato su criteri nazionali e in parte articolato su più livelli territoriali e settoriali.

Il non-rispetto della conformità può avere gravi conseguenze per le Aziende; per tutti i datori di lavoro è di grande importanza mantenere la massima precisione su ogni sfumatura e dettaglio del payroll.

Il Payroll in Italia è oggi fra i più complicati al mondo, con una sovrapposizione storica di provvedimenti, leggi e norme, alcuni risalenti ai primi decenni del XX secolo; si aggiungono frequenti cambiamenti nelle prassi operative e un complesso sistema contributivo-fiscale, in parte basato su criteri nazionali e in parte articolato su più livelli territoriali e settoriali.

Il non-rispetto della conformità può avere gravi conseguenze per le Aziende; per tutti i datori di lavoro è di grande importanza mantenere la massima precisione su ogni sfumatura e dettaglio del payroll.

Regole di calcolo multi-livello, dinamiche

Il Sistema di paghe italiano è caratterizzato da un labirinto incrociato di vincoli e regole, legate alla complessa storia del Diritto del Lavoro che in Italia ha origini molto antiche (inizi del Novecento). Tali regole stratificate si combinano con una molteplicità unica al mondo di Contratti (CCNL), di tipologie di lavoro, di iniziative di sostegno al reddito e di semplificazione amministrativa, sempre mirate a supportare il Paese nell’affrontare al meglio la congiuntura economica. Alla complessità dei contenuti si accompagna un movimento continuo verso la modernizzazione tecnologica (telematizzazione), specie negli scambi informativi fra Imprese e Amministrazione Centrale.

La complessità della situazione aumenta i costi e moltiplica i rischi. Una conoscenza dettagliata delle caratteristiche uniche della paga italiana, sia sul fronte normativo sia sul fronte tecnico-informativo, è necessaria per le Aziende che vogliono evitare multe, sanzioni e contenziosi.

La complessità della situazione aumenta i costi e moltiplica i rischi. Una conoscenza dettagliata delle caratteristiche uniche della paga italiana, sia sul fronte normativo sia sul fronte tecnico-informativo, è necessaria per le Aziende che vogliono evitare multe, sanzioni e contenziosi.

Un ambiente in costante cambiamento

È nella natura del payroll italiano essere un sistema in costante cambiamento e questa per le Imprese è una sfida di grande rilievo. Scadendo ogni 4-5 anni i CCNL comportano rinnovi periodici con cambiamenti delle basi salariali, degli orari di lavoro, della gestione dell’assenteismo, della composizione della retribuzione. Anche le norme previdenziali e i regolamenti per il diritto alla pensione cambiano con grande frequenza. Le fluttuazioni economiche causano innovazione continua nelle norme e nei regolamenti nazionali. Compaiono spesso nuovi incentivi per aumentare il livello occupazionale, sussidi per le imprese in difficoltà, mentre le norme per l’uscita dal mondo del lavoro e per l’accesso alla pensione divengono via via più restrittive. Applicare tutti i cambiamenti in modo corretto richiede una pratica costante e una profonda competenza. Anche l’innovazione tecnologica ha impatto sul payroll Italiano. La dematerializzazione dei documenti obbligatori è un obiettivo non ancora completamente raggiunto; la tecnologia è disponibile, ma i processi risentono ancora delle eredità del passato, i flussi informativi non sono stati del tutto normalizzati e il “digital divide”, che affligge ancora molti lavoratori, costringe le imprese a tenere in piedi la vecchia tecnologia cartacea. Il Payroll Italiano è ancora “in mezzo al guado” e gli operatori si devono districare in un pot-pourri di documenti cartacei, trasmissioni di dati verso sistemi informativi legacy e rari formati digitali pienamente dematerializzati.

Previdenza e Pensioni

Il Sistema previdenziale in Italia è gestito dall’INPS (Istituto Nazionale della Previdenza Sociale). Le Aziende private e i loro dipendenti versano all’INPS i contributi pensionistici. Ma alcuni settori (p.e. giornalisti, spettacolo, agricoltura, edilizia) e tutti I dipendenti pubblici (comprese le forze dell’ordine, gli insegnanti e i religiosi), conferiscono i loro contributi a sistemi previdenziali specifici, con regole peculiari di versamento, accantonamento e riscatto. Il Sistema previdenziale italiano si avvale inoltre del “terzo pilastro”, costituito da sistemi pensionistici complementari di natura privatistica (Fondi di categoria, Fondi aperti). I lavoratori dipendenti possono aderire contemporaneamente a una o più forme di Previdenza Complementare. Le regole di contribuzione sono definite a livello nazionale, con una ampia diversificazione per settori, qualifiche e tipologie contrattuali.

Il Sistema Fiscale

Il Sistema fiscale italiano è fra i più intricati al mondo. I codici per il versamento delle tasse sono centinaia, le scadenze di pagamento sono rigorose e le sanzioni pesanti. La tassazione del lavoro è basata su diverse tipologie di trattenuta (IRPEF, tassazione separata, addizionali regionali e comunali, TFR). Il Sistema è complicato dalle regole sovrapposte di detrazione, deduzione, esenzione, coefficienti familiari e combina scaglioni su base nazionale, regionale, comunale. I datori di lavoro sono anche tenuti a trattare in paga i debiticrediti risultanti dalle dichiarazioni dei redditi dei propri dipendenti (modello 730), dandone distinta spiegazione sia al dipendente sia all’Amministrazione centrale. Il Sistema fiscale italiano è stato sottoposto, nel tempo, a innumerevoli riforme che non hanno però mai portato ad una reale semplificazione delle procedure. Al contrario, i calcoli e la compilazione delle denunce fiscali hanno raggiunto un tale livello di sofisticazione da non poter più essere effettuati né a mano né con l’ausilio di una semplice calcolatrice. Per stare al passo con le regole, soggette a continui cambiamenti, è necessario avvalersi di specialisti di paga e di sistemi fortemente automatizzati.

Centinaia di CCNL, dozzine di rinnovi annui

Tutti i contratti di lavoro sono basati su schemi di riferimento nazionali (CCNL). Attualmente in Italia i CCNL sono oltre duecento, con un periodo di validità di quattro o cinque anni (il che comporta mediamente il rinnovo ogni anno di oltre 50 CCNL). I CCNL tipicamente hanno influenza su tutto il territorio nazionale, ma esistono anche varianti migliorative a livello territoriale (per regione, distretto, provincia). Ogni CCNL definisce in modo differente dagli altri gli importi della remunerazione oraria, giornaliera, settimanale e mensile, l’orario di lavoro settimanale e mensile, il numero di mensilità da erogare ai dipendenti, le regole per il pagamento del lavoro straordinario e per il trattamento delle assenze, le regole per la conservazione del posto di lavoro, la maturazione dell’anzianità lavorativa. Si può facilmente capire da queste semplici citazioni quanto possa essere complessa l’intera “equazione payroll”.

Alti livelli di responsabilità per le Imprese

L’assunzione di un dipendente in Italia comporta un lavoro amministrativo non trascurabile. Nonostante alcune recenti semplificazioni, la massa informativa che le Aziende devono fornire al “sistema Italia” è notevole, si devono fare denunce a diversi Enti, i calcoli per produrre il primo cedolino sono complessi e le regole applicabili per le assunzioni “agevolate” sono soggette a frequenti cambiamenti. La legge chiede che i contratti di assunzione siano inderogabilmente trasmessi alle autorità, in forma telematica, prima dell’evento di assunzione stessa. Tutte le variazioni di contratto devono ugualmente essere trasmesse all’autorità in via telematica, entro cinque giorni. L’Azienda è interamente responsabile per I versamenti contributivi e fiscali dei propri dipendenti e per la denuncia degli stessi agli Enti preposti. Le denunce di versamento devono essere inviate mensilmente (F24, UNIEMENS) e consolidate a livello annuo in appositi prospetti (CUD, 770). Fra Fondi di Previdenza Complementare, Casse di Assistenza Sanitaria Integrativa, Enti Bilaterali, Sindacati e altri organismi, sono dozzine gli Enti pubblici e privati aggiuntivi a cui le Aziende devono effettuare versamenti e denunce per conto dei propri dipendenti: ciascuno con le proprie regole, codici e metodi di pagamento.

Consulenza del Lavoro

Per la legge Italiana alcune comunicazioni tra Imprese ed Enti pubblici devono avvenire tramite Consulenti del Lavoro certificati. I Consulenti del Lavoro devono essere abilitati all’esercizio della professione tramite Esame di Stato e devono sottoporsi a cicli certificati di Formazione continua; spesso si associano in Studi di Consulenza del Lavoro. Collaborano con Aziende di ogni dimensione, aiutandole a raggiungere e mantenere la conformità normativa; forniscono inoltre un insostituibile ruolo di consulenza su molti aspetti del rapporto fra Aziende e lavoratori (trattative sindacali, contenziosi amministrativi, ricorsi, rinnovi di contratto, patti di non concorrenza, lavoro all’estero, politiche di fringe benefits, contenziosi legali con i dipendenti).

ADV

Il TFR in busta paga

Una caratteristica unica del payroll Italiano è il Trattamento di Fine Rapporto, un accantonamento pari più o meno al 7% della retribuzione che il datore di lavoro deve obbligatoriamente raccogliere e versare all’INPS. Tale accantonamento sarà poi erogato al dipendente – con gli interessi di legge – quando il rapporto di lavoro si chiuderà. Il TFR può essere conferito in un Fondo Pensione Complementare, a scelta del dipendente. Le regole di remunerazione del capitale accantonato variano a seconda del Fondo scelto. È fra i compiti del Datore di Lavoro tenere traccia puntuale di questi conferimenti, e calcolare al termine l’importo complessivamente dovuto al dipendente dall’INPS. La tenuta dei calcoli relativi al Fondo TFR comporta la necessità per le Aziende di accedere all’intera storia contributiva del dipendenti (modello 730), dandone distinta spiegazione sia al dipendente sia all’Amministrazione centrale. Il Sistema fiscale italiano è stato sottoposto, nel tempo, a innumerevoli riforme che non hanno però mai portato ad una reale semplificazione delle procedure. Al contrario, i calcoli e la compilazione delle denunce fiscali hanno raggiunto un tale livello di sofisticazione da non poter più essere effettuati né a mano né con l’ausilio di una semplice calcolatrice. Per stare al passo con le regole, soggette a continui cambiamenti, è necessario avvalersi di specialisti di paga e di sistemi fortemente automatizzati. Centinaia di CCNL, dozzine di rinnovi annui Tutti i contratti di lavoro sono basati su schemi di riferimento nazionali (CCNL). Attualmente in Italia i CCNL sono oltre duecento, con un periodo di validità di quattro o cinque anni (il che comporta mediamente il rinnovo ogni anno di oltre 50 CCNL). I CCNL tipicamente hanno influenza su tutto il territorio nazionale, ma esistono anche varianti migliorative a livello territoriale (per regione, distretto, provincia). Ogni CCNL definisce in modo differente dagli altri gli importi della remunerazione oraria, giornaliera, settimanale e mensile, l’orario di lavoro settimanale e mensile, il numero di mensilità da erogare ai dipendenti, le regole per il pagamento del lavoro straordinario e per il trattamento delle assenze, le regole per la conservazione del posto di lavoro, la maturazione dell’anzianità lavorativa. Si può facilmente capire da queste semplici citazioni quanto possa essere complessa l’intera “equazione payroll”. dipendente. Le cifre in gioco sono notevoli, così alte che in alcuni casi il dipendente può riscattarne una parte prima della cessazione (normalmente questo capita quando deve acquistare una abitazione o fronteggiare spese sanitarie).

Assenze e Infortuni sul Lavoro

Un’altra caratteristica molto complessa del payroll in Italia è la gestione dei periodi di assenza dal lavoro. Per oltre una ventina di tipologie di assenza è previsto un indennizzo da parte dell’INPS, e in alcuni casi una parziale integrazione del datore di lavoro, con regole complesse per il trattamento nel tempo della malattia, della maternità. Un Istituto particolare riguarda le astensioni dal lavoro involontarie (Cassa Integrazione Guadagni) per le Aziende che interrompono la produzione a causa di avversi fattori macro-economici. I datori di lavoro devono anticipare ai dipendenti, per conto dell’INPS, tutte le prestazioni di welfare; ne chiederanno poi il rimborso in sede di denuncia mensile dei versamenti. In Italia i datori di lavoro sono tenuti a pagare una assicurazione obbligatoria (INAIL) che copre tutti gli infortuni, di qualsiasi entità, di cui siano vittime i dipendenti durante l’esercizio della loro attività lavorativa. L’ammontare del premio assicurativo è basato sui compensi erogati ai lavoratori e sul coefficiente di rischio tipico dell’attività da loro svolta. È compito del datore di lavoro, pertanto, tenere traccia in modo accurato sul cedolino non solo dello stipendio, ma anche della mansione svolta dal lavoratore e del fattore di rischio correlato.

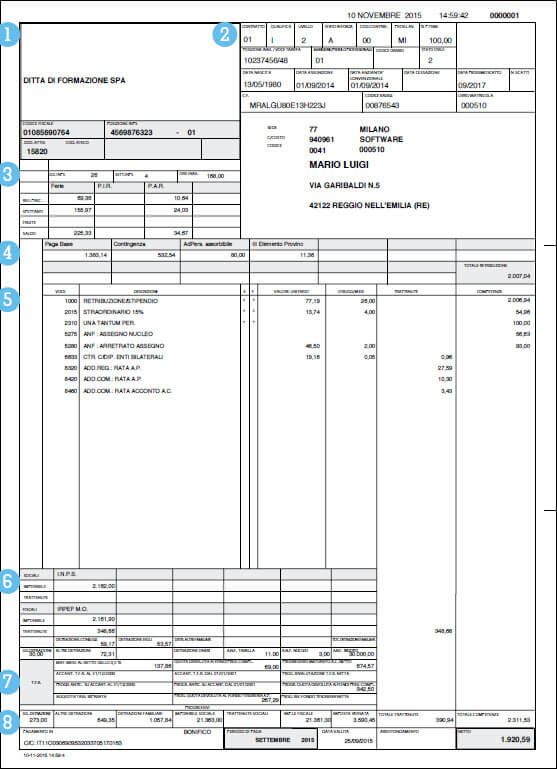

Le parti del Cedolino Italiano

Questa sezione contiene tutte le informazioni anagrafiche sull’Azienda e sul dipendente, un prospetto riassuntivo delle ferie e dei permessi retribuiti e uno schema che elenca i componenti principali della retribuzione fissa.

1 – INFORMAZIONI SULL’AZIENDA

Indirizzo, numero di telefono ed e-mail sono obbligatori. In questa zona molte Aziende inseriscono il proprio logo.

2 – EMPLOYEE DATA

Evidenzia l’anzianità e l’inquadramento del dipendente, la mansione lavorativa, l’allocazione contabile (centro di costo), il profilo contributivo (INPS) e assicurativo (INAIL), l’eventuale scadenza prevista del contratto. Alcuni elementi:

• CONTRATTO

• QUALIFICA/LIVELLO = determina la parte fissa della retribuzione

• PROVINCIA DI LAVORO = influenza alcuni aspetti della retribuzione

• POSIZIONE INAIL = assicurazione contro gli infortuni

• CODICE ORARIO = indica il tipo di prestazione oraria

• DATA PROSSIMO SCATTO

• N. SCATTI = anzianità lavorativa

• QUALIFICA/LIVELLO = determina la parte fissa della retribuzione

• PROVINCIA DI LAVORO = influenza alcuni aspetti della retribuzione

• POSIZIONE INAIL = assicurazione contro gli infortuni

• CODICE ORARIO = indica il tipo di prestazione oraria

• DATA PROSSIMO SCATTO

• N. SCATTI = anzianità lavorativa

3 – CONTATORI

Questa sezione presenta in forma tabellare le ferie maturate e fruite, evidenziando il saldo spettante. In alcuni casi sono compresi i valori residui non già fruiti nell’anno precedente.

4 – ELEMENTI FISSI DELLA RETRIBUZIONE

Valori teorici spettanti ad un dipendente che lavora full-time tutto il mese:

• PAGA BASE = determinata dal CCNL

• CONTINGENZA

• SCATTI ANZIANITà

• INDENNITà FUNZIONE QUADRO = una delle centinaia di indennità previste e definite dai vari CCNL, tipicamente attribuite a particolari categorie/mansioni

• TOTALE RETRIBUZIONE = è la base su cui si determinano le basi di calcolo orarie e giornaliere

• CONTINGENZA

• SCATTI ANZIANITà

• INDENNITà FUNZIONE QUADRO = una delle centinaia di indennità previste e definite dai vari CCNL, tipicamente attribuite a particolari categorie/mansioni

• TOTALE RETRIBUZIONE = è la base su cui si determinano le basi di calcolo orarie e giornaliere

5 – ELEMENTI VARIABILI DELLA RETRIBUZIONE

Questa sezione può contenere decine e decine di elementi. Non è raro che la sezione si riempia, obbligando il datore di lavoro a compilare una seconda pagina di cedolino. Qui si presentano le indennità di assenza, gli straordinari, i premi, le trattenute per prestiti e pignoramenti, i bonus, i fringe benefits, le diarie e le altre indennità di trasferta, informazioni contabili e statistiche. In qualche caso in questa sezione compare un messaggio generale o personalizzato per il dipendente.

Le cifre esposte in questa sezione possono essere TRATTENUTE o COMPETENZE. Ogni riga presenta:

• VOCE = codice interno dell’elemento di paga (informazione tecnica)

• DESCRIZIONE = elemento di paga

• S/F = soggetto a contribuzione (S), tassazione (F) o entrambi

• ORE/GG/MESI = quantità

• DESCRIZIONE = elemento di paga

• S/F = soggetto a contribuzione (S), tassazione (F) o entrambi

• ORE/GG/MESI = quantità

6 – PREVIDENZA E FISCO

L’IMPONIBILE SOCIALE è utilizzato per calcolare tutti i contributi sociali-previdenziali (TRATTENUTE):

• IVS: Invalidità Vecchiaia Superstiti (finanzia il Fondo Pensioni INPS)

• DS: Disoccupazione

• FG TFR: Fondo di Garanzia per il TFR (garantisce il TFR ai dipendenti delle imprese fallite)

• CUAF: Cassa Unica Assegni Familiari

• M: Fondo per la Mobilità

• MAL/MAT: Fondo per le indennità di malattia/maternità

• DS: Disoccupazione

• FG TFR: Fondo di Garanzia per il TFR (garantisce il TFR ai dipendenti delle imprese fallite)

• CUAF: Cassa Unica Assegni Familiari

• M: Fondo per la Mobilità

• MAL/MAT: Fondo per le indennità di malattia/maternità

L’IMPONIBILE FISCALE è la base di calcolo per le tasse, fra cui:

• IRPEF M.O.: Imposta sui Redditi delle Persone Fisiche, mensilità ordinarie

• IRPEF M.S.: mensilità supplementari (13, 14, etc.)

• IRPEF CONG: conguaglio a fine anno

• ADD.REG: addizionale regionale

• ADD.COM: addizionale comunale

• TASS.SEP: Tassazione separata (redditi degli anni precedenti)

• IRPEF M.S.: mensilità supplementari (13, 14, etc.)

• IRPEF CONG: conguaglio a fine anno

• ADD.REG: addizionale regionale

• ADD.COM: addizionale comunale

• TASS.SEP: Tassazione separata (redditi degli anni precedenti)

7 – TFR

Vedere il paragrafo sopra sul TFR per una spiegazione dettagliata di questa sezione.

8 – TAX DEDUCTIONS

In questa sezione sono esposte tutte le situazioni che possono dare luogo a una riduzione nella tassazione (carichi familiari e altri importi detraibili).

ADP

Employer Services Italia

ADP® (NASDAQ: ADP), Global HCM leader, conta più di 610.000 clienti in 104 paesi, propone soluzioni e servizi di Cloud computing che aiutano i Manager a gestire la loro risorsa più preziosa – le Persone, attraverso strumenti innovativi e servizi HR che le aiutino a governare il cambiamento in atto, tenendo conto anche dei nuovi elementi che oggi caratterizzano il rapporto tra aziende e dipendenti, quali flessibilità, work-life balance, smart working, nuove regole di ingaggio, gestione dei talenti.

ADP è presente a Milano, Torino, Bologna, Roma e Bari, conta su un team di 900 dipendenti e oltre mille e 100 clienti si avvalgono dei suoi servizi e soluzioni HCM. Completano l’offerta corsi di formazione mirati e un supporto immediato alle diverse esigenze tramite il Customer Care Service.

ADP Italia - Viale Giulio Richard, 5/A - 20143 Milano (MI)